少儿出版实洋排名哪家强?2021童书市场格局会被改写吗?

商务君按:在充满不确定性的当下,童书可以说是出版业的小确定。整体零售市场20年来首次负增长5.08%,但童书市场依然逆势增长1.96%,哪些产品市场表现突出?哪些出版机构实洋销售位居前列?2021年的童书市场将呈现哪些新的趋势?一文读懂童书市场的现状与未来。

2020年少儿图书零售市场同比增长1.96%

北京开卷

2020年是出版业经历严峻考验的一年,中国图书零售市场码洋规模首次出现负增长,同比下降了5.08%。而作为近五年图书零售市场中码洋规模第一且增速最快的少儿图书,在大环境不利的情况下,将会有哪些具体表现呢?

少儿图书市场发展现状

少儿图书市场持续增长,同比增长率为1.96%。

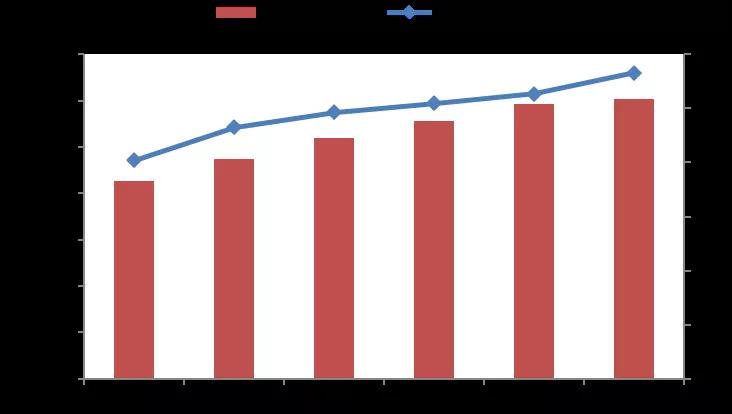

2020年,受疫情影响,全国图书零售市场规模首次出现-5.08%的负增长,而少儿图书依然保持着小幅的增长,同比增长率为1.96%。与此同时少儿图书的码洋规模也在持续扩大,2020年,少儿图书在图书零售市场中的码洋比重为28.31%,同比增长了1.96个百分点,稳居第一。动销品种数为30万,较2019年有小幅上升。

2015~2020年少儿图书码洋比重与动销品种变化

从不同渠道来看,少儿图书之所以能保持正增长,主要受到网店渠道拉动,2020年少儿图书在网店渠道的同比增长率为15.64%,码洋比重较2019年上升了2.19个百分点,达到30.25%。然而,少儿图书在实体店渠道的发展并不乐观,同比增长达到近五年最低,为-41.95%,码洋比重也比2019年下降了2.13个百分点,仅有15.11%。

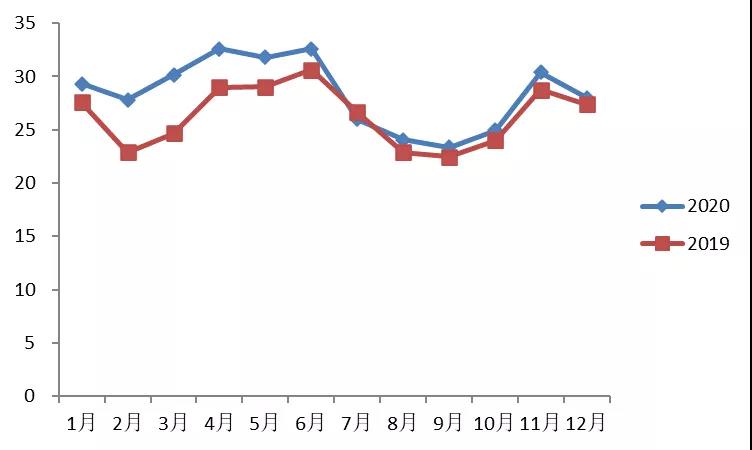

拆分到不同月份来看,2020年的2~5月之间,少儿图书码洋比重明显高于2019年同期各月,主要是因为2-5月家长们因疫情居家,陪伴孩子的时间变长,将更多的注意力放在孩子阅读上,对少儿图书的需求有所增加,同时这段时间学校还没有全面的复学,占比较大的教辅图书需求量还相对少。2020年6~12月中,少儿图书码洋比重与2019年同期各月相比变化不大,主要是因为6~12月疫情缓解,大多地区已经全面的复工、复学,教辅、文学等其他图书需求量上升,少儿图书需求量也回到正常水平。

2019~2020年少儿图书码洋比重在各个月的变化

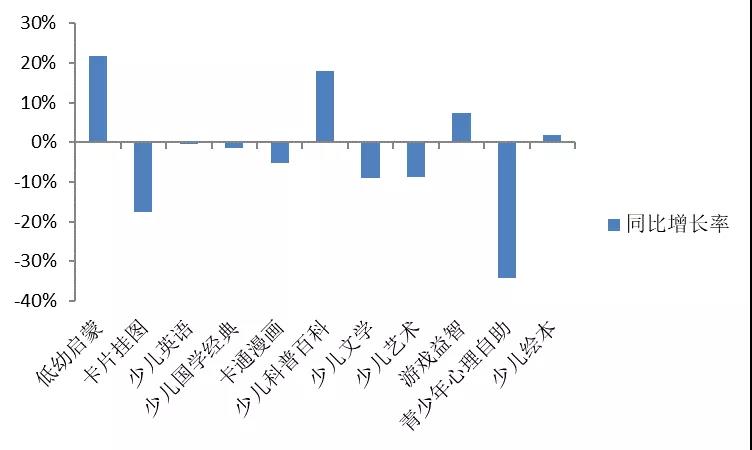

从不同细分市场来看,少儿图书市场中除了低幼启蒙、少儿科普百科、游戏益智、少儿绘本类外,其余类别均出现同比下滑。其中码洋规模较大的少儿绘本和少儿科普百科类同比增长率最大,分别达到21.76%和17.93%,对市场上升拉动作用最明显。青少年心理自助类同比增长率最小,为-34.22%,但其码洋规模较小对少儿整体市场成长性影响不大。

2020年少儿图书各细分同比增长率

低幼和科普类码洋占比增幅最大,卡片挂图和青少年心理自助类折扣最低。

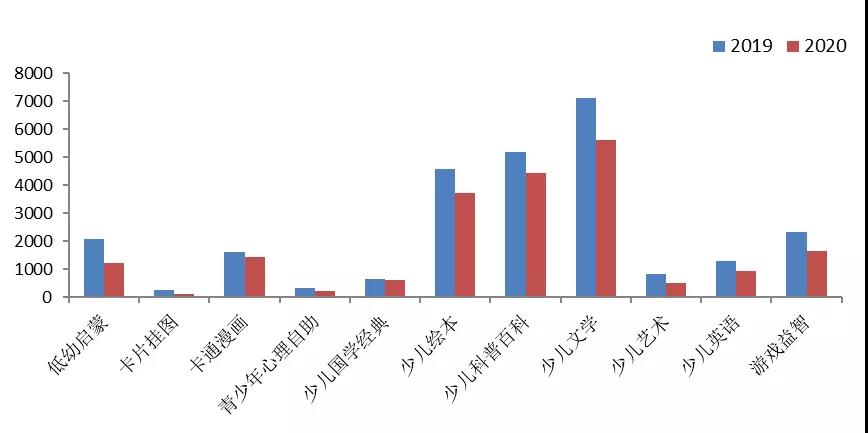

2020年码洋规模最大的前三类依次是少儿文学、少儿科普百科和少儿绘本,码洋比重分别为23.71%、21.42%和18.56%。与2019年相比,少儿科普百科、低幼启蒙和游戏益智类的码洋比重出现上升,其中少儿科普百科类上升最大,码洋比重同比上升了2.9个百分点,其次是低幼启蒙类,码洋比重同比上升了1.66个百分点。少儿文学、青少年心理自助和卡通漫画等类别的码洋比重有所下降,其中少儿文学类下降最多,下降了2.83个百分点。

从折扣情况看,网店渠道中,少儿科普百科、少儿绘本、少儿文学、少儿国学经典、游戏益智、少儿艺术、少儿英语类别的折扣水平集中在5~6折之间;卡通漫画折扣水平最高,在6折以上;低幼启蒙折扣水平在4~5折之间;青少年心理自助和卡片挂图类别折扣水平最低,在4折以下。(注明:折扣不包含满减满赠和优惠券等活动)

2020年少儿图书细分市场结构及变化

少儿文学、少儿绘本和少儿科普百科新书品种投入较多,同时品种收缩较大。

2020年,除了行业自身在追求高质量发展外,受疫情影响少儿图书新书品种规模进一步收缩,全年新书品种数仅有2万,较2019年同期下降了5775种。其中少儿文学类新书品种下降最多,新书品种数同比下降超过1400种,其次是少儿绘本和低幼启蒙类,新书品种数同比下降超过800种,少儿科普百科类的新书品种数下降也超过700种。从新书码洋贡献情况看,少儿新书对少儿整体市场的贡献在不断下降,新书码洋贡献率由2018年的16.02%下降至2020年的8.74%。这和整体市场基本一致,少儿新书也存在驱动力不足问题。

2019~2020年少儿细分市场新书品种数

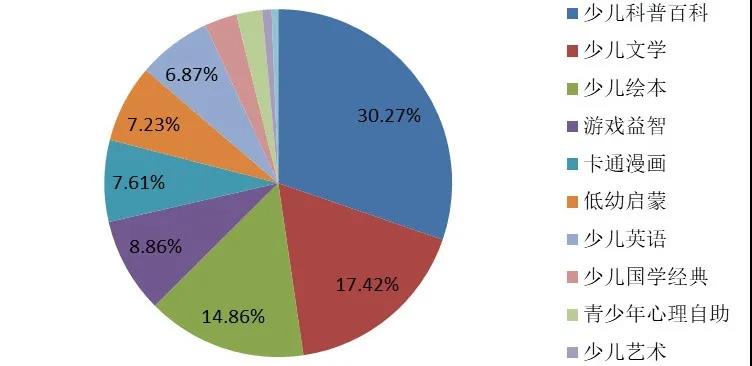

在少儿图书细分类中,少儿科普百科、少儿文学和少儿绘本类新书品种投入较多,也是新书码洋比重最大的前三类。2020年,少儿文学类新书品种数最多,但码洋比重仅有17.42%;少儿科普百科类新书品种数虽比少儿文学少,但码洋比重遥遥领先,达到30.27%,主要是受到抗疫图书和高定价玩具书的带动。少儿绘本类新书码洋比重为14.86%,其余细分类的新书码洋比重均在9%以下。

2020年少儿新书市场中各细分板块占比

少儿图书市场竞争现状

2020年,参与少儿市场竞争的出版社数量趋于稳定,整体变化不大。从细分市场看,相比2019年,参与少儿国学经典、少儿绘本、少儿科普百科,低幼启蒙、卡通漫画市场竞争的出版社数量有明显增加;参与青少年心理自助、少儿艺术、少儿英语、卡片挂图、少儿文学、游戏益智市场竞争的出版社数量在减少。

实洋,用于反映图书在打折之后市场的实际规模指标(不包含满减、满赠优惠券等活动),通过实洋占有率可以更加真实反映在打折常态化的背景下出版单位图书的综合销售实力。

在少儿市场中,2020年出版集团层面实洋占有率排名前三的分别是中文天地出版传媒集团股份有限公司、长江出版传媒股份有限公司和新华文轩出版传媒股份有限公司。

出版社层面实洋占有率排名前三的是二十一世纪出版社集团有限公司、长江少年儿童出版社有限公司和明天出版社有限公司,其中二十一世纪出版社集团有限公司的实洋占有率超过4%。

出版公司层面实洋占有率排名前三的是荣信教育文化产业发展股份有限公司、海豚传媒股份有限公司和新经典文化股份有限公司。

少儿图书畅销特点

2020年,畅销书对少儿市场的贡献十分明显, Top1%码洋贡献率已达到49.46%。从少儿畅销书Top100榜单来看,零售榜单中经典畅销书仍是榜单主力,与社会热点直接相关的抗疫题材图书也表现非凡。分渠道看,新书和低价单品书在实体店渠道中表现突出,高价套装书在网店渠道更热销。具体情况如下:

经典图书依然是榜单“常青树”,占据榜单前列。

从2020年少儿零售畅销书前100名中,可以看出排名靠前的依然是一些经典图书,比如《夏洛的网》《青铜葵花(新版)》《猜猜我有多爱你》(出版背后的故事请戳)等依然位列榜单前20。不仅是整体零售,在实体店和网店渠道也有类似的特点。在“推荐书目热”的推动下,经典图书由于内容质量过硬,且经过市场和时间的考验,被各列入类学生必读书单,再加上网络营销推广和作者本身原有热度的加持,使得这类书在少儿图书市场中经久不衰。

畅销系列占据多个席位。

从2003年开始,“冒险小虎队”系列、“杨红樱校园小说”系列等出现在畅销榜前100名中,便开启了系列作品上榜时代,之后越演越烈。

在2020年少儿畅销书前100名榜单中,超过一半的席位被系列占据,比如“米小圈上学记”、“淘气包马小跳”等,其中最畅销的“米小圈上学记”系列,从2012年上市的4个品种,已扩展到37个品种。“淘气包马小跳”系列和“笑猫日记”系列均为杨红樱畅销品牌图书,也是少儿榜单中常销系列,“淘气包马小跳”系列目前已上市28册,截至2020年12月累计562次进入实体店渠道月度少儿榜单前30名,上榜品种最高达13种。“笑猫日记”系列从2006年上市的第1、2、3分册,到目前已上市27册,截至2020年12月累计576次进入实体店渠道月度少儿榜单前30名,上榜品种最高达14种,几乎占据少儿TOP30的半壁江山。

此外,“不一样的卡梅拉”和“植物大战僵尸”等系列,目前已经衍生出超过200个品种,其依靠多品种之间的相互拉动,均取得了不错的销售成绩。说明系列和品牌化仍然是打造少儿畅销书的主要思路。

“老面孔”继续霸榜,“新面孔”乏力。

《没头脑和不高兴(注音版)》《三毛流浪记(彩图注音读物)》(出版背后的故事请戳)《草房子》《小王子》《大卫,不可以(精)》以及“小猪唏哩呼噜”、“米小圈上学记”和2016年上市的“米小圈脑筋急转弯”系列等“老面孔”继续霸榜。

“新面孔”中,仅有《笑猫日记(26)-幸运女神的宠儿》《海南寻宝记》和“米小圈脑筋急转弯(第2辑)”系列等6个品种,且均排在第30名后。并且这些“新面孔”均是“老系列”中的新单品,它们之所以能上榜一定程度上还是依靠“老系列”的热度。这特点在实体店渠道也非常明显。

本土原创为主,原创畅销书不断增多。

在少儿畅销书中,起初由引进版为主,随着本土原创作品日渐壮大,原创畅销书也不断增多。2020年少儿畅销书前100名榜单中,引进版仅占26个席位,主要是经典畅销老书,特别是《哈利·波特与魔法石》《小王子》《了不起的狐狸爸爸》等上市已久的经典作品,近两年引进版新书均不在榜。本土原创占76个席位,比2019年同期增加了21个作品,以畅销“老系列”的新作为主。

对社会热点的直接反映,各类抗疫主题尽显。

2020年,新冠肺炎疫情影响了人们生活的方方面面,出版界用出版“武器”来抵挡病毒,《写给孩子的新型冠状病毒科普绘本》(出版背后的故事请戳)是少儿出版对抗疫的直接反应,该书用绘本的方式讲述了新型冠状病毒感染的肺炎的传染源、传播方式、发病症状以及如何自我保护等问题,帮助孩子正确了解病毒、战胜病毒。同时对抗疫做出突出贡献的“战士”也非常重要,《钟南山:生命的卫士》向孩子讲述钟南山的成长经历和战斗在抗击病毒一线的故事。

此外,抗疫主题也会出现在一些热门的IP中,比如“笑猫日记”系列推出《笑猫日记(27)-戴口罩的猫》,利用IP的影响力向孩子们宣传抗疫防护知识。

创意科普童书层数不穷,科普绘本、立体书、翻翻书、有声音、3D、VR、AR等均有应用。

《打开故宫(纪念紫禁城建成600周年)》(出版背后的故事请戳)《幼儿大科学绘本.大宇宙》《乐乐趣揭秘翻翻书系列(第五辑).揭秘数学》《奇趣科普3D立体发声书-恐龙世界》《写给孩子的新型冠状病毒科普绘本》等少儿科普图书的出现,说明少儿科普图书内容更加细分,不再都是“十万个为什么”,而是细分到文化、科技、自我保护等方方面面。图书形式也更加多样化,将声音、3D、VR、AR等“黑科技”与图书相结合,将专业科普知识更加趣味化。

趣味互动阅读逐渐盛行,儿童玩具书不断崛起。

《我们的身体(新版)》(出版背后的故事请戳)《打开故宫(纪念紫禁城建成600周年)》和《宝宝学说话有声书》等高价儿童玩具书入榜,反映了家长们在购买童书时,图书价格已经不是影响他们购买图书的主要因素了,更主要的是图书是否能够激发孩子的阅读兴趣,让他们从中探索和获取知识,兼具了书的内容和形式,同时拥有类似玩具的趣味互动功能的儿童玩具书刚好满足了他们的需求。

众筹成为新书“出圈”利器。

2020对于图书市场充满着挑战,受疫情影响线下销售渠道萎缩,线上销售渠道依然能引出各类玩法,比如《打开故宫(纪念紫禁城建成600周年)》《肇建紫禁城(2020年限定版)》《大宋风华:立体<清明上河图>》(出版背后的故事请戳)等选择众筹作为新书首发舞台,在平台热度和社群粉丝积极互动的加持下,展现出了强劲的促购力,图书一上市便成为爆款。

网店与实体店渠道差异明显。

实体店渠道中,除了常销书,新书也表现亮眼。2020年有14本新书入榜实体店畅销书前100名,其中《笑猫日记(26)-幸运女神的宠儿》更是排到榜首。主要是因为实体店货架资源有限,往往会放弃上架一些非畅销老书,这样新书就有了更多的机会。

此外,实体店渠道中大多数是低价单本图书。比如《装在口袋里的爸爸-魔术大王》《长袜子皮皮》《爷爷一定有办法》等图书均是单本图书上榜,图书定价也均不超过40元。因为实体店为了节省货架资源,往往挑选畅销的单本上架,并非整套上架。以及实体店折扣力度比网店低,购买者会更倾向在网上购买折扣力度更大的高价图书,而折扣力度较小的低价图书在实体店销售机会更多些。

与之相对应,受折扣影响,高价套装书在网店渠道表现更好。网店渠道没有货架资源限制,可以整套书上架,以及通过互联网热点的制造和多样的低折优惠活动,将同一套书进行组合套装或拼单方式促销,形成畅销联动效应。比如“米小圈上学记”、“米小圈脑筋急转弯”、“不一样的卡梅拉”和“AR涂色乐园”系列的热销。《我们的身体(新版)》《打开故宫(纪念紫禁城建成600周年)》《写给孩子的史记(全五卷)(彩图注音版)》等图书在网店渠道畅销,也说明了高价图书在网店渠道更容易获得销售。

2021少儿出版的新赛道在哪?

出版商务周报

过去一年,童书市场并没有摁下暂停键,经历过黄金十年之后,更是进入超速发展时期。但同时,童书利润进一步下降,网络的快速增长和较大占比与低折扣低利润并存,爆款新书身影难寻,好的资源和优质并不足以支撑少儿出版继续前进了。少儿出版进入新的发展时期,新的赛道在哪?如何找到新增量?如何重新定位?这将是亟待解决的问题。

上个月,新闻出版产业报告发布(详情请戳),数据显示2019年少儿新书2.1万种,同比下降8.5%;重印书2.3万种,同比增长6.8%;童书总印数9.5亿册,同比增长6.4%。尽管2020年的数据还没有发布,但不难预测,新书品种还会进一步下降,也验证了多位出版人的判断,少儿出版进入了存量时代。

2020年少儿出版发生了哪些变化?

2020年尽管图书市场整体表现欠佳,但童书却一枝独秀。特别是近两年,童书出版进入了超速发展时期,无论是产品结构、竞争格局、还是渠道创新都发生着剧烈的变化。

第一,产品的结构性变化:少儿文学遇冷,主题出版迎来出版大年,知识读物成为新增量。

2020年,由于疫情线下的阅读推广和签售活动大规模减少,这对依赖于传统销售渠道和营销方式的儿童文学类图书的销售造成了极大的冲击。据知情人士透露,一些畅销多年的经典儿童文学甚至还遭遇了退货。尽管2020年童书市场没有现象级爆款童书出现,童书创新乏力,新书难以成为爆款依然是少儿出版人焦虑的问题;但还是涌现出了很多新的市场机遇。

除了儿童文学之外,童书其他板块可以说各有亮点。2020年可以说是少儿主题出版的大年:如接力社的《钟南山:生命的卫士》在短时间内出版,而且取得非常好的销售成绩;长江少年儿童出版社《战“疫”书简》、中国少年儿童新闻出版总社《抱抱地球,点亮生命丛书》、江苏凤凰少年儿童出版社《童心战‘疫’·大眼睛暖心绘本》(出版背后的故事请戳),二十一世纪出版社的《一枝一叶总关情》,这些书有的入选中宣部公布的主题出版重点选题。总体来说,这些图书无论从题材还是表现形式,更符合青少年阅读。

2020年知识读物的出版迎来了大的爆发,且表现形式多样,成为童书市场的新增量。如童趣的《故宫御猫夜游记》是以绘本形式来表现传统文化;葫芦弟弟和电子工业出版社出版的《打开故宫》又是通过立体书的形式来表现,通过众筹进行预售,销售实洋近350万元;乐乐趣的《我们的身体》虽然不是新书,但也是在2020年获得不错的市场表现。同时,物理、编程等学科的童书更是受到市场追捧。接力社的《六级物理》(出版背后的故事请戳)、童趣的《写给孩子的编程书》等都是大专家写给小读者的科普类读物。在阅读体验上,这类书更加注重体验感和参与感;在工艺上,趣味性和交互性更强;更重要的是,这类图书因为功能性极强,适合网络销售,成为了团购和直播带货的“香饽饽”。

第二,少儿出版竞争者格局进一步嬗变:非专业少儿社开始反超,小型工作室崛起。

2020年,虽然没有前几年大规模涌入少儿出版的“入局者”,但市场竞争格局依然发生了不小的变化。中信童书在前不久的线上推介会上表示,2020年实现了50%以上的销售增长,跻身少儿出版前5名,未来三年之内要成为少儿出版的第一。目前已经发展成拥有“红披风”(品牌故事请戳)“如果童书”“知学园”等子品牌的中信少儿出版事业群,出版的童书更是各类图书销售排行榜的常客。

此外,中国大百科全书出版社、电子工业出版社的童书出版也在整个少儿出版市场中占据不容忽视的位置,而北京科学技术出版社在2020年在多年培育后,大举进入少儿出版,并创立了童书品牌100层童书馆。

与此同时,一些专注少儿图书出版的中小型童书工作室开始崛起,如狐狸家、米莱童书、段张取艺等机构。这些机构成立时间不长,并且以一个小的品类切入童书市场,自主研发童书,都有畅销的代表作。成立2年半米莱童书(品牌故事请戳)专注于少儿科普领域,自主研发了12套图书,其销量均超过5万套;合肥狐狸家(品牌故事请戳),成立3年,出版的《西游记绘本》累计销量60万册;《哇!历史原来是这样》上市一个月销售突破10万册。

不难发现,以上提到的这些入局者大都是以知识读物作为进入少儿出版突破口,这也再次印证了知识读物将是未来少儿出版发展的新增量。

第三,营销渠道格局变化最为剧烈和复杂,营销手段不断更迭,销售渠道不断出现。

线下渠道萎缩早已是不争的事实。2020年,疫情加速了线下渠道的进一步萎缩,线上渠道销售不降反增,线上渠道的优势进一步凸显。2020年多家电商的数据都显示童书呈现出爆发式增长。一些出版机构就透露,2020年渠道占比中,线上销售已经超过80%的份额,但也表示这样的渠道结构存在着一定风险。

同时,随着直播、短视频成为常态化营销,视频平台也成为了图书电商带货的新流量入口,更是成为图书销售新的增长平台。特别是直播和短视频爆发出销售潜力,让少儿出版机构没有办法无视。很多出版机构更是为了迎合直播,开始研发直播定制书和流量品。

当然,任何事物都是具有两面性。出版机构面临更大的挑战。

首先,出版机构面临着更大的流量和折扣压力。直播带货一般是定价的5折销售,收取30%以上的佣金,同时一些平台和流量主还需要支付高额的坑位费。

其次,新的营销方式变化快,势必会加速产品的淘汰速度,让出版社面临更大的图书产品研发压力。

最后,线上渠道的优势也意味其话语权将不断加大,出版机构议价能力降低。渠道格局也将成为是各平台和电商流量之间的较量,因此价格战将继续升级。

2020年童书是怎么卖出去的?

越来越多的童书凭借新媒体营销一夜爆红,但是又在下一个热点降临时被流量抛弃。在这样的局面之下,童书该怎么卖出去?

首先,什么样的书是直播间卖得好的?先从薇娅直播间说起,2020年3月,安徽少年儿童出版社的《中国经典动画珍藏版》登上薇娅直播间,几分钟时间,页面显示卖掉了4万多套。也成为了2020年第一个与薇娅合作的少儿出版机构。随后,薇娅直播间又多次出现了童书。为此,本报做了一个不完全统计,来分析一下薇娅直播间销售的童书的共性。

2020年薇娅直播间销售童书情况

第一,薇娅直播间的童书都以精装、套装等高定价图书为主。因为直播间的都在5折以下销售,同时还都有赠品,为了保证一定的利润空间,原价在200元左右。

第二,除了安少社的《中国经典动画珍藏版》和少年儿童出版社的《三毛流浪记》之外,其他基本上都是科普类的童书。这些书要么具备丰富的知识,比如《这才是大语文》《这就是物理》等,要么具有特定的功能性,比如玩具书、立体书《我们的身体》《打开故宫》等。

薇娅直播带货《我们的身体》《三毛流浪记》

第三,从这些书的出版机构或供货方来看,主要以民营图书公司策划的图书为主。相比国有出版机构,这些机构的合作方式更为灵活。

当然,也有很多业内人士表示,这种合作宁可不要,因为销售利润为零,甚至还要赔钱。但也有业内人士表示,如果能有品种被薇娅直播间看上,那么就算是赔钱也值得做。因为,这种合作后续带来的影响力是不可估量的。

其次,那么除了薇娅,还能找谁合作?今年,抖音、快手都在图书垂类品领域大规模投入,扶持主攻图书类的大V,垂类账号。主持人王芳目前是抖音图书类主播第一(王芳的图书直播带货故事请戳),在北京的出版机构许多都已经与其进行了多次合作。通过分析发现,王芳直播间主要的品是教育、知识读物,以及历史文化类的图书。

王芳直播间在2020年的规模大概在1.8个亿。本报也简单统计了王芳直播间一些专场的成绩:中南博集天卷专场,销售超过120万元,订单数量2.6万单;长江新世纪专场,销售102.40万元,订单数量3.1万单;磨铁图书专场,销售143万元,订单数量4.6万单;东方出版社专场,销售超过100万元,订单数量1.1万单;果麦文化专场,销售116.10万元,订单数量超过3.3万单;二十一世纪出版社专场,应该是目前最高的,销售额200万,订单超过4万单,60万人次观看。

除了王芳之外,主持人张丹丹、王小骞也加入了图书直播的队伍,其中张丹丹与接力社的一场直播带货码洋超过160万元。

本报也在2020年举办了两次线下直播交流会,并采访了多位图书直播达人。如樊登读书也在2020年开始直播(详情请戳),其中接力社图书专场直播 3小时,码洋超过105万;淘宝童书一姐乔伊姐姐(详情请戳)也是在短时间内积累了 22万粉丝,每场直播观看在60多万人次;拥有148万粉丝的抖音大V斯坦福妈妈,曾创下单个视频带货2万套的成绩。此外,抖音大V洪帮主、刘媛媛目前也是各个出版机构争相合作的对象,而类似于抖音达人“朝阳区孔朝阳老师”(详情请戳)虽然目前还是腰部号,但由于粉丝黏性高,带货能力也不容小觑。可以预见的是,未来与各个领域大V合作将成为营销发行的新常态。

2020年9月19日举办的书业直播拓展营

虽然各大平台的流量主和大V层出不穷,但因其擅长的领域不同,因此出版机构的编辑营销工作提出了更高的要求,营销工作要更加细化和前置,要针对不同直播平台制定不同的策略,特别是在图书出版过程中找到与更多渠道合作的可能,除了开发新品之外,更要根据平台定位将产品进行重新组合包装。

2021少儿出版的新赛道在哪?

层出不穷的新产品、新平台让读者的注意力不断被分散。如今的读者变得越来越功利,越来越没有耐心。最初我们都以为数字阅读会冲击传统纸质出版,但如今数字阅读似乎都受到了短视频和直播这类新载体的冲击。内容的生产方式和传播逻辑不断被重塑,但不管怎样变化,不变的内核是内容为王。那么,如何生产出被读者广泛接受的内容产品是未来少儿出版的新增量。

第一,流量在哪工作重点就在哪,流量是销量的保证,流量带来利润。

曾有出版人说:线上就是一门流量生意。海豚传媒在2020年初就提出,“要用选题差异、产品形态差异和营销差异的方式支持经销商做大做强,错开大商家之间的头部品竞争,培养各自的流量品和利润品。”

流量红利在带来销售的同时,不断倒逼图书生产方式的变革,编辑不仅要根据不同销售渠道生产图书产品,还要利用新的传播手段实现内容服务的精准匹配。

因此,编辑不应该站在生产者角度去做书,而要成为一个极具内容力的高手。十点读书就曾在公开演讲表示(详情详戳),一个极具内容力的人应该懂人性,共情力极强,能够感知行业的变化,洞察用户的需求,可以把好故事转换成一片片打动人心的文案,一条条具体而生动的影像,用一种短平快的方式传递给用户。

除了在内容上下功夫,更需要重视私域流量的积累。据一家专业少儿社透露,2020年,该社微店和抖音小店收入有300多万元实洋的收入。接力社自主开发运营的天鹅阅读网正在尝试定位全国每一位购买了接力社图书的读者,通过数据可视化平台收集读者爱好。因此,对自营渠道的重视也将成为未来少儿出版机构工作的重点。

第二,找准一个赛道,不断做垂直深耕。

近年来,父母对于阅读过程中的功能性阅读有了更加迫切的需求,因此知识读物的市场需求激增。百科产品、通识教育类科普书,如博物馆、物理、数学等门类的挖掘更为深入,尤其是和学科强挂钩的科普童书,尤其受市场欢迎。

少儿出版细分板块众多,如果哪个板块都想分得一杯羹,恐怕哪个板块都做不好。近年来越来越多入局少儿出版的机构开始意识到这个问题,从某个板块切入,逐步做出影响。米莱童书就是以科普图书切入少儿出版市场,2年半时间,自主研发了12套科普图书,每个品种销量不低于5万套,其中《进阶的巨人》更是入选2019年中国好书。除此之外,合肥狐狸家教育科技有限公司成立仅3年半,依靠历史文化类读物开始在少儿图书市场上声名鹊起。

此外,近年来童书引进版权产品逐渐减少,原创童书会迎来更大爆发机会。越来越多的入局少儿出版的机构已经开始完成了从引进到原创的转变,中信出版社最初依靠引进版权进入童书市场,近年来出版的原创童书也获得了市场的认可。

第三,要放大童书的出版价值,仅仅依靠纯粹单一的内容分发是很难做到的。

图书不应该再是单纯的文字载体,而应该逐渐发展成为一个具有传播力、影响力的内容核心。以文字为支点,可以衍生出多种多样的形态。

不难发现,已经有一些少儿图书出版机构加速“破圈”。蒲蒲兰文化的“霸王龙”系列,已经从展览、美陈到玩具、文具逐步实现商品化;特别是宫西达也恐龙IP儿童伞、免洗手凝胶第一批问世后也全部售罄。《东方娃娃》一本创刊20多年的纸质杂志,在新媒体的冲击下,通过开美术馆、办绘本奖、做文创、跨界活动打造大IP,焕发出新的活力(详情请戳)。此外,《故宫里的大怪兽》正在与腾讯合作开发网络大电影。

在2020年全国少儿社长会上,白冰就表示,IP化运作图书要以内容为抓手,以原始用户为基础,以满足用户多元化需求为目标,打通产业链,实现内容文化影响、社会影响的最大化,实现利润最大化。