《2020强影之路》白皮书—— 聚焦新变化,为中国电影写下鲜活注脚

数据来源:《2020强影之路》白皮书

伴随行业复苏,我们深切感受到,中国电影业从市场环境、经营模式到消费习惯,都较以往有了新的变化,而这些变化也势必会贯穿影视环节的上下游,带来新的挑战,催生新的思想、新的发展格局、新的交流方式,进而带来新的机遇。针对这些新变化,为给中国电影写下鲜活注脚,《每日经济新闻》联手猫眼娱乐发布的《2020强影之路》白皮书,立体呈现了“中国电影复工100天答卷”,其中更凝练出了行业新趋势、新势力、新消费、新变化。

线上宣发成有益增量

近年来,随着短视频的迅速崛起,在线上做电影宣发早已不是新鲜事。无论是短视频还是直播,愈来愈受到平台和片方的重视,甚至大有把传统线下路演取而代之的态势。

《2020强影之路》白皮书中提到,疫情期间,受大环境影响,线下宣发相对有所缩减,以短视频、直播为主的线上宣发越来越重要。随着抖音、快手、哔哩哔哩等新型互联网公司的入局,互联网行业对影视行业的整体影响和重塑进一步加深。对于互联网行业而言,信息和流量在哪里,宣发的重点就在哪里。线上宣发正成为线下宣发的一个补充,一个增量。

11月20日晚,罗永浩走进猫眼直播间,开启他首次“直播卖票”。最终购票讲解还未结束,31万份《一秒钟》电影优惠权益就被抢空。名人与直播碰撞出的火花冲破“次元壁”,吸引更多观众走入直播间。

按照早期的直播抢购规则,直播间会直接售卖电影票,但发展到现在,规则逐渐转化为观众只需花0.1元即可抢到资格券,获得购票平台19.9元的观影资格。在票补已经越来越少的电影市场,19.9元的票价对观众有着强大的吸引力。先用0.1元的低价锁定观众,对于平台和片方来说,直播“卖出去”的电影还获得了流量与关注,可谓是“双赢”的做法。

具体到短视频和直播两种方式,宣发的侧重点和打法则有着明显区别。猫眼娱乐实践证明,短视频、直播两种宣发方式有明显不同。从时间上来看,短视频引导购票从预售期就已经开始,而直播宣发则会选择预售或上映的某一场进行。在形式上,短视频大多直接挂载购票链接,直播宣发则多用营销优惠手段,发放福利拉动购票。

相比线下宣发,背靠大数据的以短视频、直播形式为主的线上宣发,可以实现精准定位,提升用户触达率,并最终将流量和数据转化成票房成绩。

中短视频平台加码影视行业

对于2020年的影视行业而言,当突如其来的疫情让整个线下产业链陷入停摆时,线上作为新的突破口,加速了线上和线下的融合与互补。除发力影视宣发之外,今年以来,哔哩哔哩、抖音、快手等中短视频平台纷纷加码影视行业,布局产业链。

启信宝数据显示,去年9月快手变更经营范围,新增电影发行、电影制作两项业务。今年上半年,抖音、快手更是纷纷成立各自的影视公司。截至今年10月,抖音背后的母公司字节跳动以6亿元拿下《囧妈》后,还参与了国庆档《我和我的家乡》《一点就到家》两部影片。

哔哩哔哩同样不甘落后,不仅频频发力自制综艺、剧集等,今年9月初,其更是和欢喜传媒达成战略合作,将获得欢喜传媒旗下既有影视作品及新作的独家外部播放权,《风犬少年的天空》《夺冠》等均包含其中。

观影人群“下沉”明显

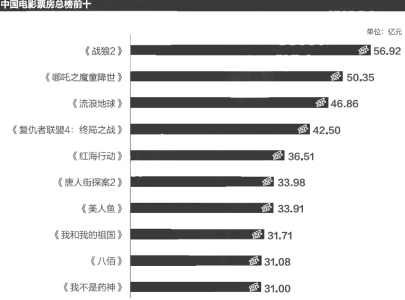

从《2020强影之路》白皮书的总结中可以看出,目前中国票房总榜前十的影片票房体量均已超过31亿元。这样的成绩既是对票房前十影片的肯定,同样也给“后来者”更大的鞭策。

在《八佰》之后,国庆档接棒,观影再掀高潮。《我和我的家乡》《姜子牙》两部国庆当天上映的影片,拿下了复工至今的票房亚军和季军,截至11月26日,票房分别为28亿元和16亿元。也就是说,国庆档排名前三的影片票房分别进入了30亿+、20亿+和10亿+阵营,国庆档成为全年最具“爆发力”的档期。

电影市场票房分析专家刘嘉表示,影院的复工复产比想象中更快,今年唯一的一个大档期——国庆档表现也达到了业内预期。今年国庆档与往年不同的地方在于,不是“延续”市场热度,而是在恢复过程中,起到了“提高”消费热度的作用。“票房表现与档期的价值、含金量可以匹配。”

在这样一个不能出国游玩的长假期中,观影成为社交娱乐的必选之项。具体到观影城市,《2020强影之路》白皮书中提到,复工后,二线城市扛起了复工观影票房的大旗。到10月中旬,二线城市的观影票房为50.73亿元,票房占比达44.9%,遥遥领先。其次是四线城市,观影票房为22.69亿元,票房占比20.1%。一线城市的票房占比仅为17.1%,与三线城市较为接近。

多家公司加速动画赛道布局

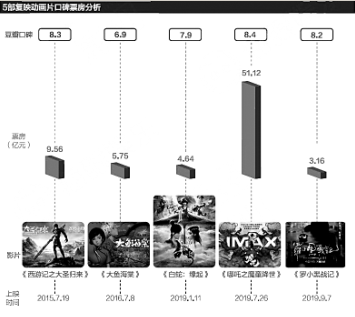

数据显示,中国动画用户总量超过4亿。从《哪吒之魔童降世》带来的高光时刻到《姜子牙》的口碑争议,无论是传统头部内容公司,还是各大视频网站,均加速了对动画赛道的布局。

《2020强影之路》白皮书显示,光线传媒从2015年成立彩条屋影业开始就布局动漫产业,5年里投资了20余家国内动漫上下游公司,不过其侧重点主要在动画电影方面,2016年至今,彩条屋影业出品的动画电影共10部,累计票房近70亿元。

白皮书中还显示,今年以来,多家影视公司也或多或少将注意力放在了动画板块上。华谊兄弟发布的2020“H计划”中包含3部动画电影;万达影视等最新片单中也均出现动画电影作品;此前,腾讯视频2020年动漫最新片单曾公布64部新作及动画新进度。

除了光线传媒外,华谊兄弟、万达电影等行业龙头公司均加码动漫电影,融创文娱也于近期并购了动漫公司,可见资本看好国漫产业。但从2015年至今,仅两部国产动画电影票房超过10亿元,也说明国漫产业尚处于上升的初级阶段。

投资者更看重中长期竞争力

据头部影视公司未来片单不完全统计,2020年下半年至2021年,待上映的定档大片共11部,影片背后参与投资、出品的公司超50家,其中不乏万达影视、华谊兄弟、华策影业、英皇影业、阿里影业、猫眼娱乐等头部影视公司的身影。

对于处在低谷的影视股而言,在经历了行业整顿和疫情冲击之后,正在慢慢走出底部。不同于2013年—2015年并购驱动下的普涨市场,当下传媒行业已经进入供给侧优化、份额趋向集中的格局。未来,包括传媒股在内的整个A股市场,板块整体效应仍在,但个股的竞争力差异将愈发突出。

新时代的影视行业正向我们走来。数据显示,国庆档结束后,10月9日—19日,24家传媒股中,11家传媒股股价累计实现上涨。“现在投资者越来越看重中长期的逻辑和中长期的竞争力,但单片会带来一定的博弈和短期的波动,这两个因素会交织着影响公司的股价。”天风证券传媒互联网行业首席分析师文浩说道。

针对今年的诸多新变化,中国电影人未来需要着重思考哪些方向?正如华谊兄弟副董事长、首席执行官王中磊在《2020强影之路》白皮书序言中所写,新的产业链模式需要更加合理地去分配有限的制作资源,流程上更专业,分工上更明确,管理上更精准,这其实正是电影工业化所需要解决的问题。