2019—2020我国数字阅读领域市场格局与投资观察 付费需求空间大 平台投资有前景

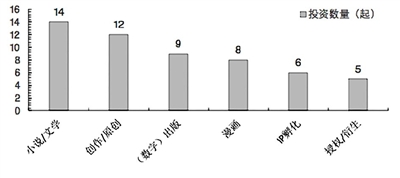

图1 2018年数字阅读领域投资分布

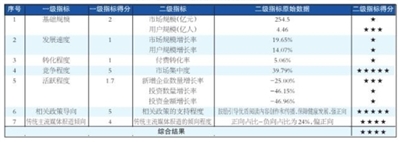

表1 数字阅读投资价值综合评估表

2020年,在新冠肺炎疫情、中美贸易摩擦等多方面冲击下,数字阅读市场将走向何方?有声阅读会否成为新增长点?数字阅读领域有哪些新生的投资机会?中国音像与数字出版协会、中国新闻出版研究院联合出品,社会科学文献出版社出版的《中国数字内容产业市场格局与投资观察(2019~2020)》一书给出了答案。中国新闻出版研究院副院长张立认为,我国数字阅读领域有不错的投资价值和投资机会,政策鼓励支持优质内容创作与传播,市场稳步增长,用户付费能力提升空间较大,数字阅读内容创作(如小说、网文、漫画创作)与IP孵化类企业、阅读出版平台、有声阅读平台值得重点关注。

近年来,得益于移动互联网的普及和线上阅读习惯的养成,我国数字阅读市场稳步增长,并衍生出有声阅读、免费阅读等多种阅读形式。在2020年初的抗击新冠肺炎疫情期间,数字阅读成为人们居家隔离的一种重要消遣方式。据艾瑞咨询的研究数据显示,2020年春节假期期间,移动阅读APP的日均独立设备数1.3亿台,较去年春节增幅明显,疫情期间超七成用户表示在阅读上花费的时间也比平时多,86.2%的用户表达了在疫情结束后会继续阅读的想法。

2020年1月30日,中国音像与数字出版协会联合50多家数字阅读企业及出版单位发起《数字阅读行业战“疫”倡议书》,倡议各数字阅读企业精选优质内容供全国用户免费阅读(2020年2月1日~29日期间)。此项倡议有助于培养用户的数字阅读习惯,帮助数字阅读企业拓展新用户和新业务。疫情影响是短暂的,从长期来看,我国数字阅读市场的运行状态是怎样的呢?过去两年的数据中,可一窥数字阅读市场的竞争格局与投资动态端倪。

市场格局 规模增速放缓

数字阅读市场规模和用户规模稳步增长,但增速放缓。从中国音像与数字出版协会发布的《2018中国数字阅读白皮书》和《2019中国数字阅读白皮书》数据来看,2019年,我国数字阅读行业市场整体规模达288.8亿,同比增长13.5%,规模上实现了稳步增长,但同比增速相较于2018年的19.7%有所放缓。2019年,我国数字阅读用户规模达4.7亿人,同比增长8.8%,用户规模持续扩大,但同比增速低于2018年的14.1%。相比于数字内容产业其他领域动辄30%以上的增长速度,数字阅读市场增长并不算快,市场拓展的步伐相对比较稳定。(下转第8版) (上接第1版)

2020年4月中国新闻出版研究院发布的第十七次《全国国民阅读调查》显示,2019年我国成年国民数字化阅读方式(网络在线阅读、手机阅读、电子阅读器阅读、Pad阅读等)的接触率为79.3%,较2018年上升了3.1个百分点。“全民阅读”的趋势逐渐形成,移动互联网技术、智能手机为数字阅读提供了越来越好的阅读体验。随着知识产权保护环境的改善和用户付费意识的增强,数字阅读的市场规模将持续稳步增长。

有声读物市场增长迅速,前景可期。有声读物是数字阅读媒介的延伸,它有效提高了用户对碎片化时间的利用。据艾媒大文娱产业研究中心的研究显示,2018年我国有声书市场规模为46.3亿元,预计2020年将达到82.1亿元,年复合增长率在30%以上;用户规模达到3.85亿人,预计2020年将达到5.62亿人,年复合增长率超过25%。随着智能技术的发展,越来越多的智能终端进入到人们的工作和生活中,如可穿戴设备、智能音箱、智能家居、智能汽车等。物联网的发展促进万物互联的实现,这些智能终端都可以作为有声书的播放终端,可以预见,未来有声读物市场还有较大拓展空间。

头部企业付费转化率不足5%,近三年最低。由于数字阅读领域的付费转化率无直接统计数据,且其他头部企业未披露付费用户数据,本研究参考阅文集团的付费用户数据。2018年阅文集团付费转化率仅5.06%。有声读物市场中,懒人听书的付费转化率仅3%左右,从头部企业的表现来看,数字阅读的付费转化率偏低,且近两年表现出了下降的趋势。

阅文集团2017年、2018年、2019年年度财务报告显示,2017年其平均月活人数为1.915亿人,平均月付费人数1110万人,2017年付费转化率为5.80%;2018年平均月活人数为2.135亿人,平均月付费人数为1080万人,付费转化率为5.06%;2019年平均月活人数2.197亿人,平均月付费人数为980万人,付费转化率降为4.46%。

阅文集团2019付费人数和付费转化率双双下降,受到多方面因素的影响:一是腾讯导流下滑,作为腾讯集团的一个子公司,阅文集团相比于其他竞争对手有腾讯流量加持的绝对优势,2018年腾讯的流量更偏重于游戏和短视频,分配到阅文的流量变少;二是新用户数量增多,新用户到付费用户的转化需要一定的时间,活跃用户基数大了,付费用户数未随之增长也导致了付费转化率的下降;三是免费阅读的冲击,也是最主要原因。2018年9月,连尚免费读书上线,仅仅4个月后,凭借1176.48万的月活成绩跻身网文行业第九名的位置。2019年1月,连尚文学CEO王小书透露,连尚免费读书上线4个月后,月活已经突破2000万。到2019年5月,在母公司连尚网络(主产品为月活8亿的WiFi万能钥匙)导流的帮助下,连尚文学全平台总用户超2亿,月活5000万,日活1000万。于是,新老玩家纷纷抢滩免费网文,阅文也推出了免费APP“飞读”,趣头条推出“米读”,掌阅也开始内测免费产品,爱奇艺文学90%内容是免费的。依靠广告变现的免费阅读模式短时间内容吸引了大量用户,对付费阅读自然会有一定的削弱效应。

尽管如此,免费阅读模式和付费阅读模式未来将长期共存,二者非替代关系而是互相补充,两种模式代表了两类分层用户群体,而免费阅读模式的快速发展也说明,数字阅读付费市场还存在广阔的拓展空间。随着人们消费能力的提升,内容付费意识的增强,越来越多的免费用户将转化为付费用户。

掌阅、QQ阅读领先市场,免费阅读改写竞争格局。从头部企业营收占比来看,数字阅读领域市场集中度适中,根据本研究的估算,2018年为39.79%(2016年和2017年分别为51.14%和45.92%),市场上企业数量众多,头部企业的垄断程度较低,腰部及尾部企业仍有发展的空间。2016~2018年,数字阅读市场集中度呈现出缓降的趋势,说明头部企业对市场的主导能力减弱,腰部及尾部中小企业占据的市场份额在不断提升,竞争将更加激烈。随着免费阅读、内容创作、IP运营多元化商业模式的出现,数字阅读的市场被进一步开发,在细分市场的竞争让众多中小企业分得一杯羹,但愈加激烈的竞争也加剧了盈利的困难。

从2018年12月移动阅读产品的月活跃用户规模排名来看,掌阅、QQ阅读、咪咕阅读月活用户规模领先移动阅读市场,排在前三位,分别为6227万人、4960万人、3867万人。主打免费阅读的宜搜小说、连尚免费读书、米读小说已跃居第四位、第六位和第七位,月活跃用户规模分别达2708万人、1440万人、1219万人。

值得注意的是,连尚免费读书是2018年8月才上线的,米读小说是2018年5月上线,到12月底月活排名就已跻身行业前十,说明了免费阅读发展之快,已改变了数字阅读的竞争格局。但同时也应该看到,短时间内众多免费阅读APP兴起,也反映出该模式的门槛之低,或将导致激烈的市场竞争,未来增量用户获取难度将加大。

投资分析 投资热点集中于中上游

投资数量和投资金额均下降近一半,以早期投资为主。2018年数字阅读领域一级市场发生融资事件28起,同比下降46.15%,降幅明显;投资金额也随之下降,2018年数字阅读领域投资金额仅为22.43亿元,同比下降46.96%。同年,数字阅读领域新增企业24家,同比下降25%。

2016和2017年数字阅读领域投融资相对活跃,2017年网络文学两大龙头企业掌阅科技、阅文集团先后在上海、香港上市;2018年随着整体资本环境变得更加严峻,数字阅读领域投资事件减少,且基本没有过亿元人民币的投资(不统计未透露投资金额的事件),以小额投资为主,且主要集中于早期投资阶段(A+轮及以前)。其中,种子轮和天使轮投资数量占比39%,A+轮及以前的投资数量占比72%。

产业链中上游投资热度高,衍生市场仍待发掘。2018年数字阅读领域的投资热点集中于产业链中上游,主要为内容创作和阅读与出版平台,而下游产业如IP授权、衍生品开发关注度还较少。具体而言,2018年数字阅读领域的投资以小说、网文、漫画阅读出版平台及内容创作、IP孵化类企业为主,相关投资事件排名靠前,授权、衍生品类企业相比前面这些关注量明显较少(如图1所示)。小说、网文、漫画是IP生态的源头,具有较强的创意属性,而创意是难以被巨头企业垄断的,这给众多中小企业发展的机会。IP授权和衍生品开发类业务,一般需要一定的资源积累形成良性循环,具有较强的规模效应,难以在中小企业中广泛开展。

注:如果被投企业简介中包含此关键词,那么此起投资事件就计该关键词对应的投资数量里。因此,如果企业简介中有多个投资热点关键词,那么就可能出现在多个投资热点的数量统计中。数据来源:整理IT桔子

数字阅读领域投资价值评估。为了解数字内容产业的10个热门细分领域投资价值的高低,从内部因素和外部因素两个角度共7个一级指标、11个二级指标进行综合评估。其中:内部因素为细分领域市场表现,具体包括基础规模、发展速度、转化程度、竞争程度、活跃程度5个一级指标;外部因素为相关政策导向和传统主流媒体报道倾向2个指标。相关政策导向反映的是相关政府部门对该领域的发展态度,偏向于鼓励支持还是加强管控,根据政策主要内容中表达态度的关键词作为政策支持程度的参考依据;传统主流媒体报道倾向体现了该领域发展的舆论环境,根据正、负倾向报道数量的占比情况来衡量倾向程度,各指标及数字阅读领域评估数据见表1。

为便于统一比较,本研究对10个细分领域的各指标数据,采用统一的评估标准进行1星~5星打分,获得星数量越多,表示越有利于投资进入,最后通过标准化换算得出综合结果。通过此评估方法,可以得出数字阅读领域投资价值水平较高(★★★★),说明有不错的投资价值或投资机会,但没有达到很高的程度。

数字阅读领域投资建议。数字阅读具备一定的文化传播、价值引导和教育属性,受到政策和主流舆论的正向支持。政策鼓励引导优质内容创作和传播,保障数字阅读市场健康发展。有声读物市场尤其值得关注,2018年我国有声读物的市场规模增速和用户规模增速都明显高于整个数字阅读市场,有声读物用户规模达到3.85亿人,相比于数字阅读4.46亿人,还有较大增量空间。随着多种智能终端的普及,有声读物的消费场景将进一步扩大,随之带来的市场规模也将进一步提升。

数字阅读的付费转化率不高,未来几年用户的付费率还有较大的增长空间,原因有二:一是市场需求空间大,免费阅读的迅速崛起说明了阅读需求的大量存在,知识付费近两年的火爆也说明了用户自我提升的需求强烈。二是随着人们接触到的信息越来越多,对内容质量的要求也越来越高,付费意味着更优的内容和更好的体验,随着收入的提升,将有越来越多的人愿意为优质内容付费。建议可重点关注数字阅读内容创作(如小说、网文、漫画内容创作)、IP孵化类企业及数字阅读出版平台、有声阅读平台。